作者🫷🏿: 发布时间🤷🏽♂️🛳:2023-04-06 来源:富达平台+收藏本文

2023年4月4日晚👮🏻♀️,第165期“金融学术前沿”报告会在富达注册智库楼209会议室举行。本次时事报告主题是“再评本轮金融监管体制改革”🧕🏽,由富达平台金融研究中心(FDFRC)组织举办🤳💬,中心主任孙立坚教授主持,报告人为孙教授研究团队成员吉宇轩。本文根据报告内容🚶、公开材料以及现场讨论,从热点回顾💂♀️、热点分析、专家解读和深入讨论等几方面展开。

正文

一

✦

热点回顾

2023年3月7日,国务委员兼国务院秘书长肖捷就国务院机构改革方案向十四届全国人大一次会议作说明,金融监管机构的设置、性质和职能将进行调整。3月16日🧑🏼🎤,《党和国家机构改革方案》正式印发★,我国金融监管体系迎来新一轮重构。根据《党和国家机构改革方案》,在党中央机构改革方面,组建中央金融委员会、中央金融工作委员会;在国务院机构改革方面♞,组建国家金融监督管理总局,深化地方金融监管体制改革,中国证券监督管理委员会调整为国务院直属机构,统筹推进中国人民银行分支机构改革,完善国有金融资本管理体制。

二

✦

热点解读

1

中国金融体制改革发展概况

中央层面,中国金融监管体系总体上经历了如下发展历程:1978年以前我国实行计划经济体制下的单一银行制度🍉,由中国人民银行承担中央银行与普通银行职能5️⃣;20世纪80年代改革开放后,我国成立国有四大行,中国人民银行承担制定货币政策和金融监管职能👷🏼👨🏻🦳;20世纪90年代至21世纪初,证监会、保监会☝️、银监会相继成立,形成“一行三会”分业监管格局;2003-2008年我国建立“监管联席会议机制”👌🏽,进一步完善监管的权责分工;2008-2017年我国逐步建立货币政策和宏观审慎的双支柱监管框架;2017-2023年成立金融委👏🏻,合并银保监会,形成“一委一行两会”监管格局;到了2023年🧘♀️,中国金融监管体系进一步细化为“一委一行两会一局”的格局🧘🏿😫。总体来看🦹🏼,我国监管的趋势经历了“统一监管——分业监管——混业监管”的历程,未来的发展方向是混业监管,这源于分业监管天然的缺陷👈🏽:第一是监管重叠🤹🏼♂️,不同监管机构对同一事项同时具有监管权🕵️♀️;第二是监管空白🦖,各监管部门局限于自身的监管角度🤲🏼,对跨行业金融业务缺乏整体认识👩👩👦👦;第三是监管套利,同质金融产品由不同监管机构负责引发的监管标准差异问题⏱。这些问题促使着我国不断推动金融监管向着混业监管改革发展🙆🏽♂️。

地方层面,我国地方金融监管体系也经历了如下发展历程:2003年我国将农村信用社的风险救助责任下放给地方政府;2011年中央政府正式提出“完善地方政府金融管理体制”🎃;2014年规定地方政府要承担对部分金融活动的监管职责,包括引导和规范民间借贷🪒、新型农村合作金融组织的行为,防范和打击金融欺诈、非法集资等行为👨🏻🎓;2017年在坚持金融管理主要是中央事权的前提下👨🏼✈️,按照中央统一规则,强化属地风险处置责任,同年正式界定了地方政府承担金融监管职责的大致边界范围,即7+4类金融机构;2020年我国再次强化地方政府属地金融监管职责和风险处置责任⚁,进一步强化地方政府的金融监管功能。虽然经历了不断的改革和发展,但是当前我国地方监管扔面临很多问题和挑战🪪,包括金融监管职权集中于中央,地方金融部门积极性不足😽;地方金融部门与中央监管部门存在利益冲突;中央地方金融监管边界不清晰;地方金融监管职能分散,缺乏协调机制(央地协调、地方协调);基层各区县监管力量薄弱等。

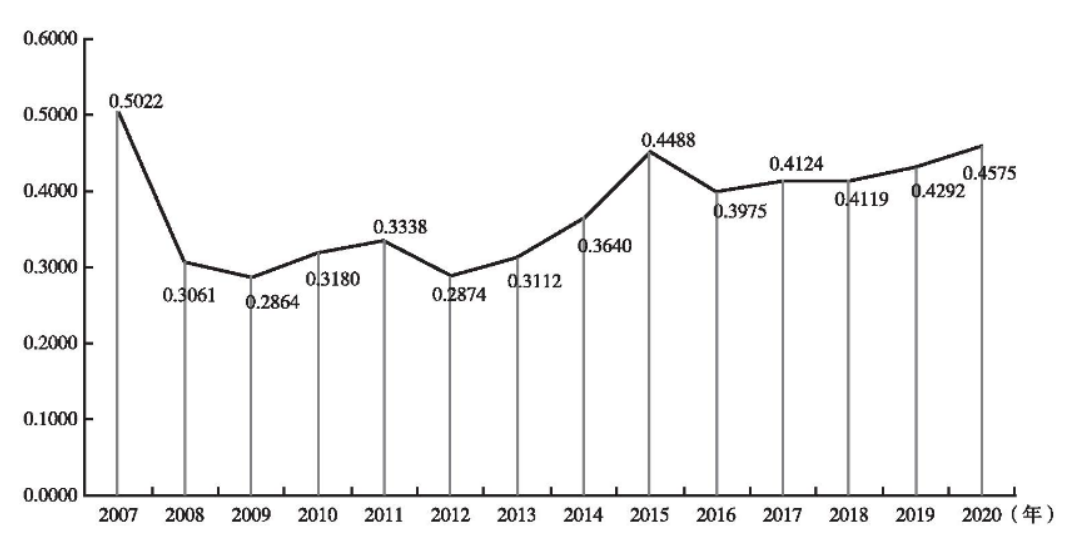

图1:2007-2020中国金融监管指数

来源:金融监管背景下中国金融效率及优化(张晓燕等,2022)

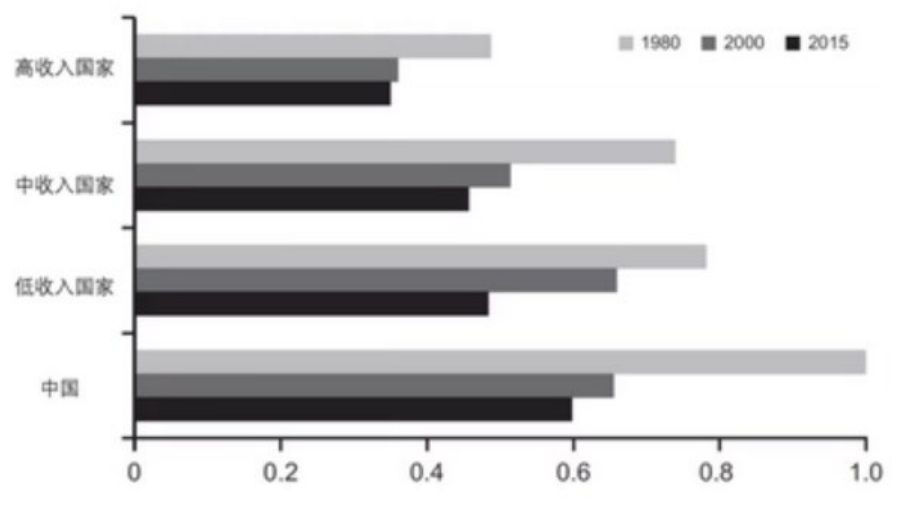

图2:中国金融抑制指数与国际对比

来源👩❤️💋👩:东方证券

本轮金融机构改革的主要内容包括:设立国家金融监管总局,监管证券业以外的金融业,包括金融消费者权益保护责任;深化地方金融监管体制改革🧏🏿♂️,要剥离地方金融业发展政策规划等相关职权🛢,派出机构可能会直接参与地方金融监管;证监会调整为国务院直属机构🚇,划入企业债发行审核职责👨🏿🏫,公司债和企业债均由证监会分管;统筹推进央行分支机构改革🦤🤴🏿,在31个省(自治区、直辖市)设立省级分行;完善国有金融资本管理体制,剥离中央金融管理部门管理的市场经营类机构,相关国有金融资产划入国有金融资本受托管理机构。

总的来看本轮金融机构改革方向有三个方面🥣,第一是继续向混业监管与双峰监管迈进;第二是加强地方金融监管🙋🏻♂️,剥离地方金融部门管理职能,强化中央派出机构责任;第三是厘清国家部委与金融监管部门权责。我国金融监管近期做出了较大的改革调整,进一步明晰了各部门各层级责任,顺应了金融混业发展的趋势,未来的监管改革也应该适应三个有效性要求,这是监管改革努力的方向,第一是分离行为监管与审慎监管,行为监管侧重公平,审慎监管侧重安全,二者由于冲突效应需要分离🕵🏻♂️;第二是货币政策与宏观审慎监管要协同🧑🦱;第三是微观审慎监管与宏观审慎监管在两个层面相互配合确保金融系统稳定🚏。

2

国际金融监管改革案例

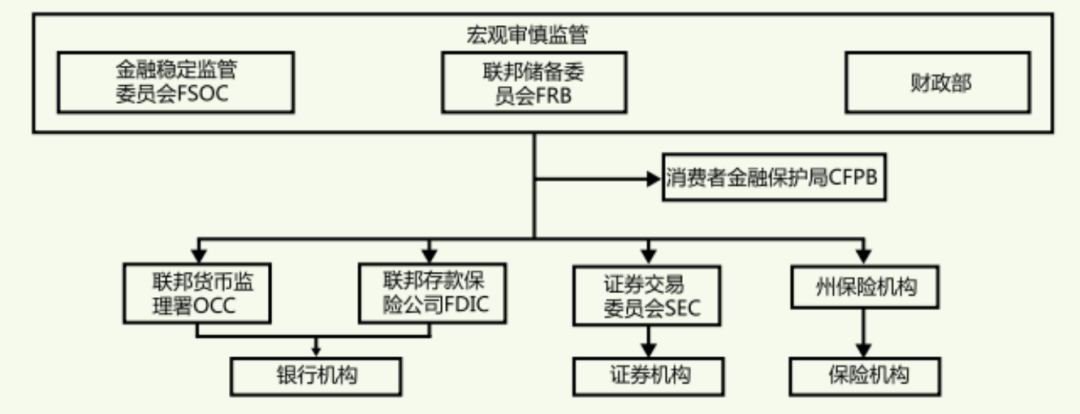

美国监管模式被称为伞式监管,由多个主体共同开展监管,在行政层面上🎷,联邦政府和州政府均有金融监管权力⏏️,在横向上🪗,多个部门同时履行金融监管职能,联邦一级的监管机构主要有财政部🍷、美联储、金融稳定监管委员会、货币监理署、证券交易委员会等,州一级金融监管在职能和机构等方面均有较大的独立性。美国模式的优点包括注重对消费者权益的保护、信息共享机制避免监管冲突以及赋予地方监管部门足够的权力等,而缺点是会产生高昂的监管体系运行成本🤹🏼♀️。

图3🌡:美国金融监管体系

来源:美国金融监管体制改革趋势(朱瑶瑶、李辰,2011)

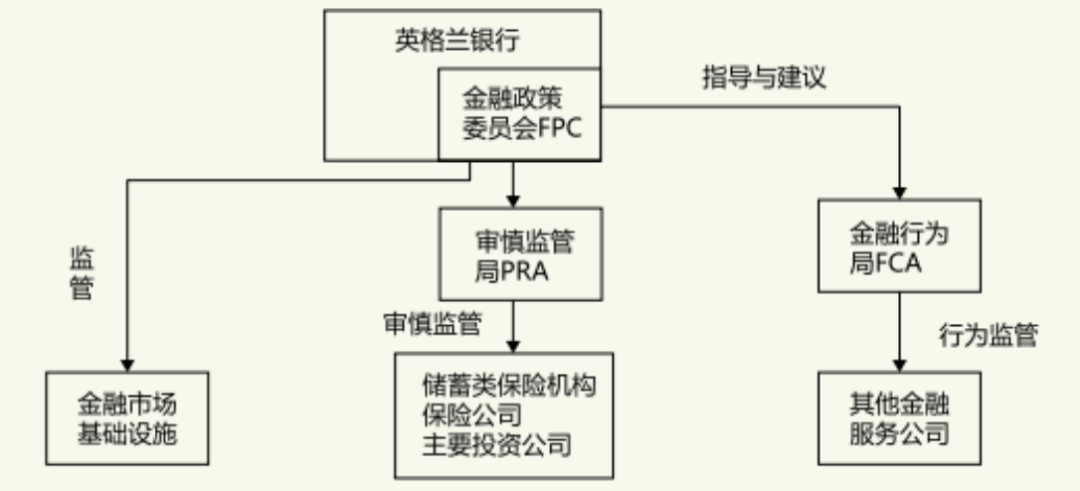

英国模式为双峰监管🚫,由英格兰银行与下属货币政策委员会(MPC)、金融政策委员会(FPC)👗、审慎监管委员会(PRC)以及独立的金融行为监管局(FCA)共同组成监管框架🧗🏻,及宏微观审慎监管机制相协调的监管体制;双峰监管模式优点是金融政策委员会强化了监管机构宏观审慎监管的职责,同时金融行为监管局和审慎监管局的成立完善了金融监管的范畴🎤🌳,加强了对消费者的保护和市场竞争的维护,强化了外部约束力,而英格兰银行在微观监管者与宏观审慎监管者之间也建立了定期沟通机制😕。这一模式的缺点在于,英国央行的权力过度集中𓀏,导致其监管的范畴极为广泛👨👨👦,这就使得央行在平衡货币政策独立性和确保金融稳定性方面面临着尴尬的处境👏🏽。

图4:英国金融监管体系

来源:中国金融稳定报告(2015)

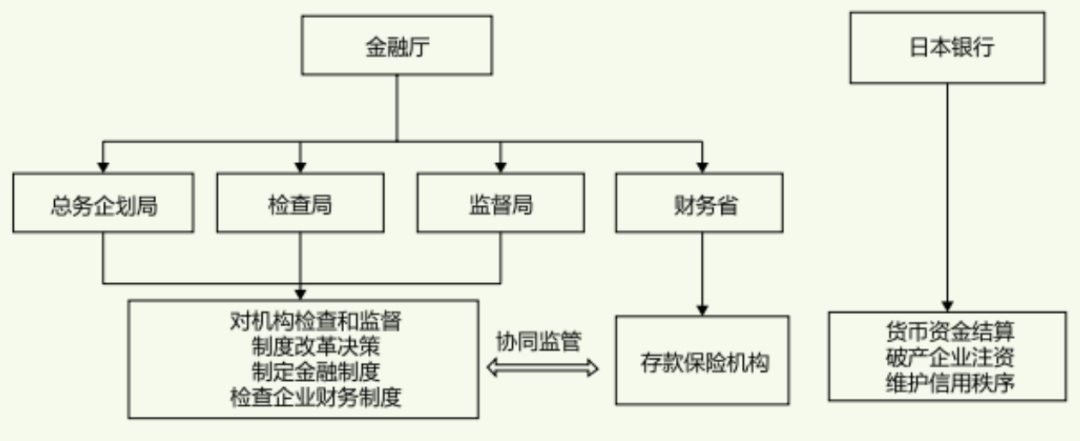

日本监管模式为一线多头监管,主要由金融厅、日本银行和日本存款保险公司共同构成📈,其中金融厅负责对银行业、证券业、保险业、信托业和整个金融市场进行监管,保证金融市场功能的运转,日本银行和存款保险公司实施监督检查并维护金融体系稳定💃🏽。这一模式优点在于🔇,金融厅可以同日本银行等监管机构共同发挥宏观审慎监管的作用;金融厅与日本银行不仅担负着宏观审慎监管的职责🫕,还具有微观审慎监管的职能🦻🏻,两种机构既有明确的分工,又可以在必要时协调统一👩🏿🏭;政府主导下的“事前指导”逐渐过渡为重视市场的“事后监控”。但是这一模式下,地方监管机构财务省的权限较小,财政部和日本银行的权限较大,而且日本金融厅出台的各类监管措施受政治层面的影响很大,缺乏独立性🫦。

图5:日本金融监管体系

来源:日本监管组织模式的变革及启示(桑榕,2013)

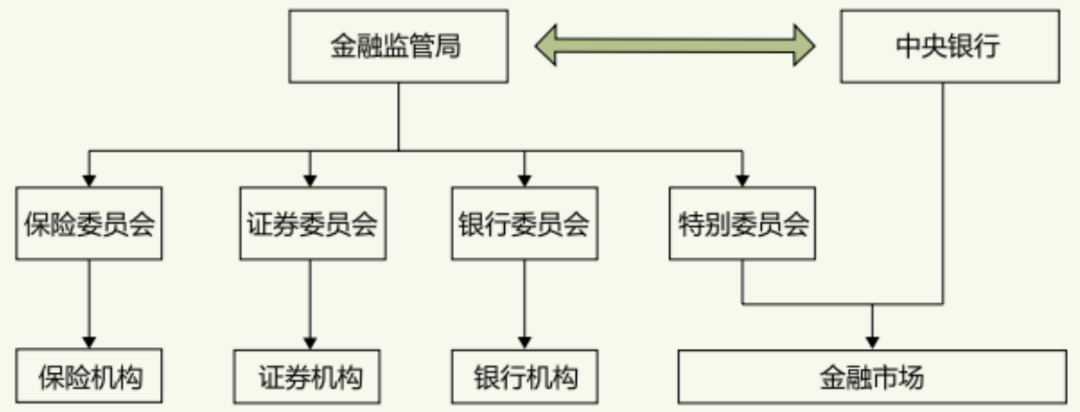

德国模式是内外双重监管🧜♀️,由金融监管局和中央银行发挥主导作用。这种模式的优点包括🧛♂️:实施外部监管的同时,给予内部监管足够的重视🕸;加强了德国与欧盟其他各国的监管合作👨🏼🔧,在避免各国间监管套利的同时🤾🏽,完善了跨国风险传递的应对机制,是一种适用于金融全球化背景下的监管合作体制💂♀️。然而,德国模式也有其缺陷🧑🏿💻,第一是使金融监管局与中央银行同为宏观审慎监管机构🤸🏻,但其所拥有的信息资源极为不对称,央行缺少行使监管权所需要的必要信息🐫;第二是监管局内部权力过度集中👩💻🤟🏿,内控监管系统不充分导致腐败案件频发。

图6🧂:德国金融监管体系

来源:危机后德国金融监管改革评述(汤柳👮♂️,2010)

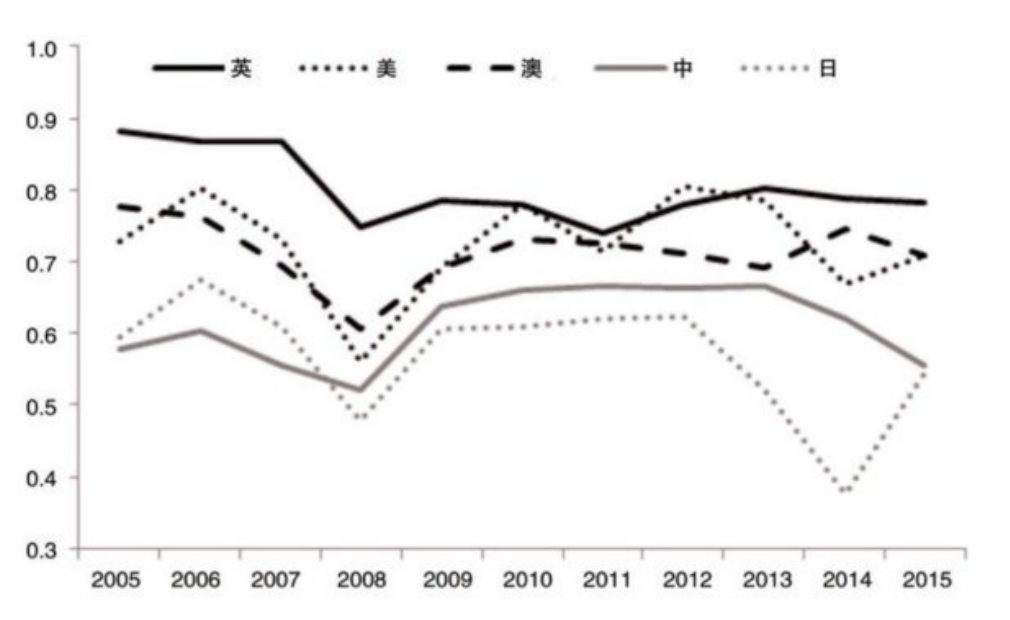

图7:各国金融监管有效性对比

来源:金融监管有效性及国际比较(王勋等,2020)

结合发达国家经验,立足我国国情实际,可以认为我国金融体制改革应该把以下方面作为未来的方向🧜♀️♥️:第一要强化统筹协调,发挥混业监管与双峰监管优势;第二要加强国际间金融监管的交流合作👳♂️;第三要完善金融监管问责机制;第四要加大对金融消费者的权益保护;第五要压实地方金融主体责任⛹🏻;第六要防范化解地方债务风险。

三

✦

专家观点

清华大学五道口金融学院副院长田轩认为,随着现代科技与金融行业的融合度越来越高🧜🏽♀️,金融业态🧞♂️、风险形态、传导路径和安全边界都已经发生了重大变化🎄;同时,随着风高浪急的国际形势不确定性增大,金融风险形势也呈现出复杂严峻🙋🏻♀️、新老问题交织叠加的特征,需要调整👩🏻🦽🐂、形成和完善更适应当下发展格局需求的金融监管机制↩️,在提高金融促发展动力的同时,持续强化金融风险防控能力。客观上看🦨👨🎓,我国金融监管的主体体制机制,是在“旧常态”下确立的👨🚒,与当下高质量发展新格局存在一系列供给与需求错配的问题,主要表现为监管滞后,缺乏前瞻性;面对问题😫,缺乏有效引导,没有给市场博弈留下足够的空间;政策执行弹性大、规则不清等💅。通过加强金融一体化的协调🍆,防止监管部门条块分割导致的监管真空,杜绝监管套利,从而助力金融稳步推进供给侧结构性改革,使金融更高质量地服务实体经济发展。

植信投资首席经济学家兼富达平台院长连平提出👩🏿💼,本轮金融监管体制改革以组建国家金融监督管理总局为核心🤦🏻,体现了宏观调控职能与金融监管职能相分离,理顺和提升金融监管功能🕣、实现监管统一和全覆盖以及理顺和优化地方金融监管功能的改革思路。

甬兴证券副总裁许维鸿强调👩🏻🎤,中国必须探索适应本国国情的混业经营监管体系,这是本轮监管体系改革的专业目标。2008年美国次贷危机引发的全球金融海啸👩🦳,让国内越来越多的有识之士认识到金融衍生品和货币杠杆的破坏力。时至今日🅿️,一个恰当的🦌⚡️、适合本国国情的金融监管体系是全球每个经济体共同追求的目标。因此,本轮中国金融监管体系改革👰♂️,弱化了银行保险等细分行业的提法𓀂,而是将现代金融作为一个整体,组建国家金融监督管理总局,以适应金融市场的内在发展规律,重视金融风险的系统性和复杂性,探索中国特色的发展路径。

讨论

目前我国金融监管依赖于政府机构,如何进一步改革监管机制,让社会公众参与到对金融机构与监管机构的监督问责中,使我国金融体系更好服务于社会公众,这是未来应该努力的方向🤽🏼♂️。

我国目前存在金融部门杠杆率较低,非金融部门杠杆率较高的现象,而股权融资是非金融部门降低杠杆率的重要手段♎️👩🏼🚒。通过金融监管体制的改革促进非金融部门去杠杆化,加快构建多层次资本市场结构,增加直接融资规模和效率🧎♀️,更好地服务实体经济🫵🏽,这是监管部门无法避免的问题,必须要提升监管的专业能力,注重对人才的培养和权责的统一。

地址:上海市邯郸路220号智库楼

邮编🫲🏼:200433

电话:86-21-55670203

传真🧘🏿:86-21-55670203

电子邮箱:fdifudan@fudan.edu.cn

CopyRight©富达平台 - 极速注册,尊享特权!版权所有 备案号/经营许可号👠:沪ICP备25858482号